Centrale banken hebben jarenlang met verse euro’s en dollars gestrooid om de economie te steunen. Door de overvloed aan goedkoop geld zijn rentes kunstmatig laag. Dit heeft ook z’n weerslag gehad op de beurs en daar liggen serieuze risico’s, aldus president Klaas Knot van De Nederlandsche Bank (DNB).

Aandelenmarkten stijgen al jaren achtereen en dat heeft mede te maken met het feit dat beleggen met geleend geld erg goedkoop is. DNB-president Knot steekt de hand wat dit betreft in eigen boezem, in het maandag verschenen rapport Overzicht Financiële Stabiliteit. De Nederlandse centrale bank heeft als onderdeel van de Europese Centrale Bank immers meegewerkt met het goedkoopgeldbeleid – al bleek eerder dat Knot daar persoonlijk geen fan van is.

Mede door de stimuleringsmaatregelen van centrale banken zijn beleggers de laatste jaren bereid geweest om meer risico’s te nemen. De DNB-baas heeft het idee dat het ruime monetaire beleid “als een soort deken over de markt is gaan liggen” en “dat geeft een vertekend beeld van de risico’s”.

Beurscrash: stilte voor de storm

Het is nu relatief rustig op de financiële markten, maar dat kan stilte voor de storm zijn. Volgens Knot dreigt bij een omslag van het sentiment op de beurzen een “scherpe marktcorrectie”.

Het hoofd van de Nederlandse centrale bank constateert onder meer dat de Amerikaanse aandelenkoersen de afgelopen jaren veel sterker gestegen zijn dan de bedrijfswinsten.

De zogenoemde koers-winstverhouding, een maatstaf om te beoordelen of aandelen duur zijn, is in historisch opzicht dan ook hoog. Dat is bijvoorbeeld te zien in onderstaande grafiek.

(klik voor uitvergroting)

Ook wijst de DNB-president op hoge schuldenniveaus "die nu goed financierbaar zijn maar waarvan je je kan afvragen of dat nog zo is als de rente zou gaan stijgen''.

Volgens Knot zijn er situaties denkbaar die het marktsegment zomaar kunnen doen omslaan, denk aan tegenvallend nieuws rond de Brexit of een mogelijk gewapend conflict met Noord-Korea.

Knot zegt dat het zaak is dat financiële marktpartijen inprijzen, dat het op enig moment is afgelopen met het goedkoopgeldbeleid.

Aandelen duur? Dit keer toch anders...

De risico's die Knot aanstipt, houden professionele beleggers al een tijdje bezig. Aandelen blijven het goed doen, maar kan dit zo doorgaan?

Afgelopen vrijdag publiceerde vermogensbeheerder BlackRock, met een beheerd vermogen 5.700 miljard dollar het grootste beleggingshuis ter wereld, een rapport over deze kwestie.

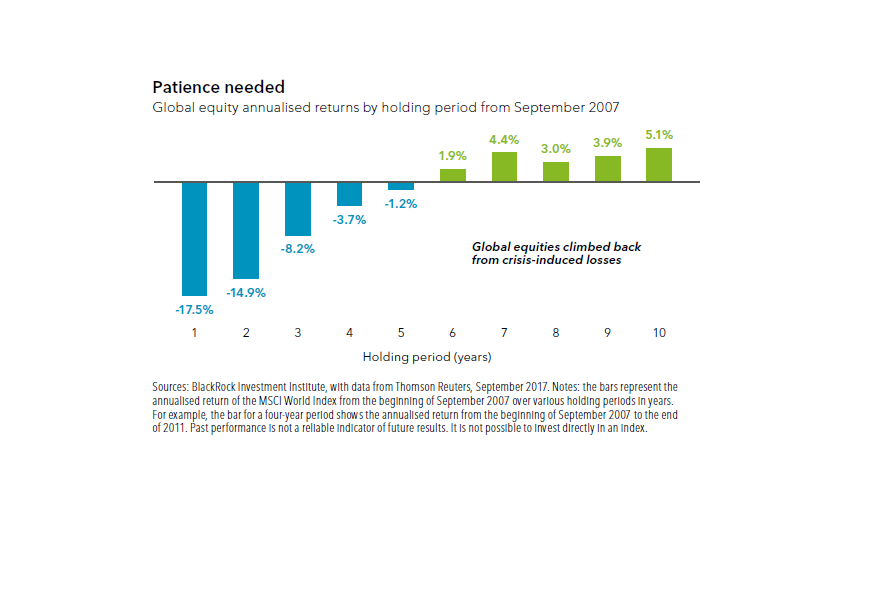

Als er weer een crisis zoals in 2008 volgt, dan moeten beleggers mogelijk jaren geduld hebben, zo signaleert BlackRock aan de hand van onderstaande grafiek.

(klik voor uitvergroting)

In de grafiek is afgebeeld wat het rendement was voor een belegger in de MSCI Wereld Index vanaf september 2007. Een jaar later, tijdens de grote beurscrash van 2008, was dit rendement bijna 18 procent negatief. Twee jaar later was het gemiddelde jaarrendement minus 15 procent. Pas na zes jaar wachten, was het gemiddelde jaarrendement weer positief.

Toch is BlackRock niet al te bezorgd over een nieuwe grote beurscrash. De vermogensbeheerder trekt namelijk een klassieke aanname een twijfel.

Het gaat hierbij om het idee dat de waardering van aandelen (zoals weergeven in de eerste grafiek over Amerikaanse aandelen), op de lange termijn terugkeert naar een gemiddelde. Amerikaanse aandelen zijn momenteel bijna twee keer zo duur als het historische gemiddelde, dus dat oogt best wel eng.

Maar, zo stelt BlackRock in de Global Investment Oulook Q4 2017: de 'terugkeer naar het gemiddelde' zou wel eens uit kunnen blijven. "Wij verwachten dat de toekomst er anders uitziet dan het verleden, deels vanwege het structurele karakter van lage rentes. Zo bezien zijn aandelenwaarderingen niet zo extreem."

Ofwel: dit keer ligt het anders...